I januar 2025 brøt Senterpartiet ut av regjering for å skape en ny dynamikk i strømpolitikken. Dette åpnet blant annet for omkamp om elektrifisering av Melkøya.

Hva slags dynamikk ønsket de seg egentlig, og hvor «ny» var denne dynamikken? Og hvordan passer omkampene om Melkøya inn i kraftpolitikkens historie i Norge?

Ny bok kom i august. 1.opplag er snart tomt. 2.opplag er på vei.

Til tross for både høye strømpriser og store klimamål, har Stortingets debatter om fornybar kraft blitt drastisk mer negativ de siste fem årene.

Med helomvendinger og snuoperasjoner har parti etter parti møtt sine tidligere standpunkt i døra, nærmest med et skuldertrekk. Denne boka gir deg fortellingen om hvordan partiene har skiftet syn på saker om kraft og klima, med store endringer i løpet av noen ganske få stortingsperioder.

«Mot alle vinder» er del 2 av prosjektet «Når vinden snur«. Boka er basert på dokumentasjon fra 2500 spørsmål, interpellasjoner og representantforslag i Stortinget, i tillegg til en lang rekke offentlige debatter av nyere og eldre dato.

Uansett om du er for eller imot vindkraft, elektrifisering eller EU-direktiver, så er denne boka proppfull av informasjon for deg som er opptatt av politikk, energi og klima.

Boka tar for seg dagens politiske debatter om strøm og elektrifisering, vindkraft og gasskraft, og viser hvordan disse debattene har utviklet seg på venstresiden og høyresiden i norsk politikk de siste ti årene – og hvordan denne utviklingen passer inn i mer enn hundre år med kraftpolitisk historie i Norge. Fra Norsk Hydro i Notodden i 1905, til Melkøya i Stortinget i 2025.

Bestill boka her. Den kommer 1.august. Husk å fyll inn skjema med mottakeradresse, antall bøker og ønsket betalingsform.

Klimatiltak krever strøm. Lave strømpriser krever et kraftoverskudd. Men i Stortinget har det vært et like stort engasjement for å stanse ny kraftproduksjon som engasjement for å unngå høye strømpriser. Da har løsningen vært å hugge løs på klimatiltak.

Klima har måttet vike for lave strømpriser, slik at Rødt og FrP skal kunne regne vindkraftmotstanden hjem.

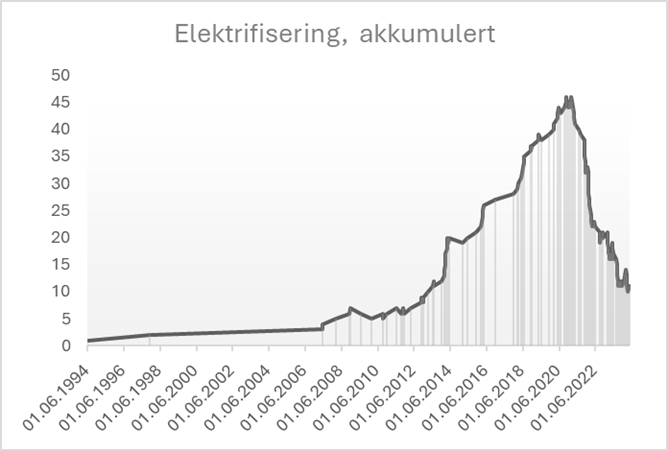

Etter 2020 har engasjementet om elektrifisering endret seg. Elektrifisering av petroleum med kraft fra land har gått fra å være et krav i Stortinget, til å være en av de fremste huggestabbene. Først gikk FrP foran, siden har særlig Rødt fulgt ivrig etter. Disse har ikke hatt en engasjement for elektrifisering av andre sektorer, som for eksempel transportsektoren. Og de ser ut til å være like store motstandere av havvind og bruk av havvind til elektrifisering av sokkelen, som kraft fra land. Derfor framstår Rødt og FrP i sum som motstandere av å bruke kraft til klimatiltak.

SV skiller seg ut i motsatt retning, med et bredt engasjement for klimatiltak med elektrifisering. AP har også bemerket seg innen transport, særlig for jernbane, men ikke innen petroleum. SV og Høyre har engasjert seg mest for elektrifisering av petroleum, der engasjementet har dreid fra bruk av kraft fra land til elektrifisering med bruk av havvind. V og KrF har tradisjonelt vært på lag. MDG har gått i mot elektrifisering av petroleum, men retningsstyrken er mye svakere enn hos Rødt og FrP som er de største motstanderne.

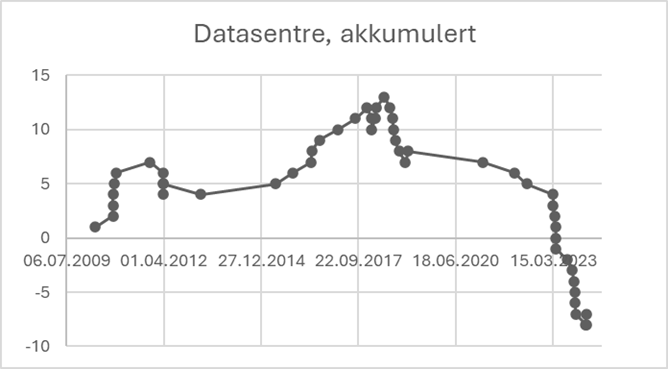

Debattene om datasentre har kommet og gått med 6-7 års mellomrom, og er per nå inne i sin tredje bølge. I denne bølgen har engasjementet om datasenteret gått fra positivt til kritisk. Med dette følger bruk av kraft til datasentre samme mønstre som bruk av kraft til utslippskutt i petroleumssektoren, nemlig at det er et større engasjement mot å bruke kraft enn for å bruke kraft.

Spørsmål og interpellasjoner om forbruk av kraft

Elektrifisering

«Elektrifisering» omfatter elektrifisering av petroleum med havvind og kraft fra land, og transport.

Parti

Retningsstyrke

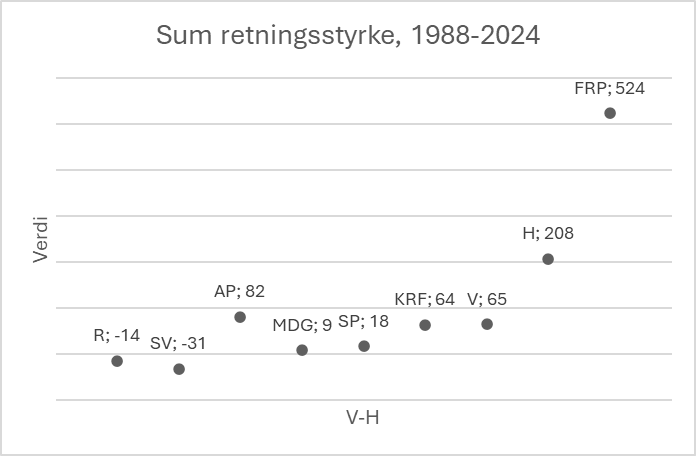

AP

14

FRP

-36

H

11

KRF

7

MDG

-3

R

-13

SP

2

SV

18

V

11

Totalsum

11

Figur 1 Elektrifisering, etter parti

Figur 2 Elektrifisering, akkumulert

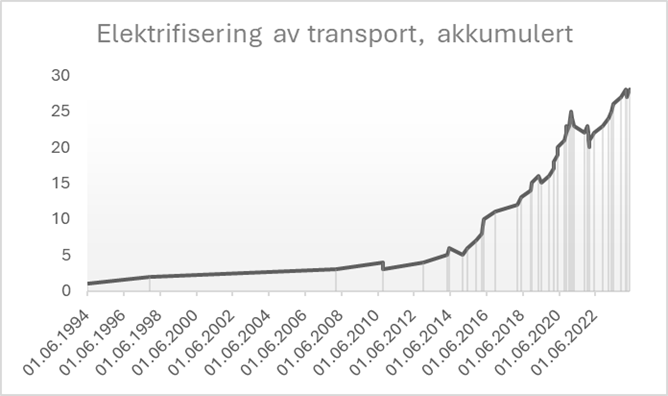

Transport

«Elektrifisering av transport» innebærer jernbane, kjøretøy, luftfart og skipsfart. Jernbane har høyest antall.

Figur 3 Elektrifisering av transport, akkumulert

Parti

Verdi

AP

14

FRP

-4

H

1

MDG

1

R

1

SP

1

SV

9

V

5

Totalsum

28

Figur 4 Elektrifisering av transport, etter parti

Type

Antall

Jernbane

22

Kjøretøy

11

Luftfart

2

Skipsfart

15

Totalsum

50

Figur 5 Elektrifisering av transport, typer

Petroleum

Parti

Verdi

FRP

-32

H

10

KRF

7

MDG

-4

R

-14

SP

1

SV

9

V

6

Totalsum

-17

Figur 6 Elektrifisering av petroleum, etter parti

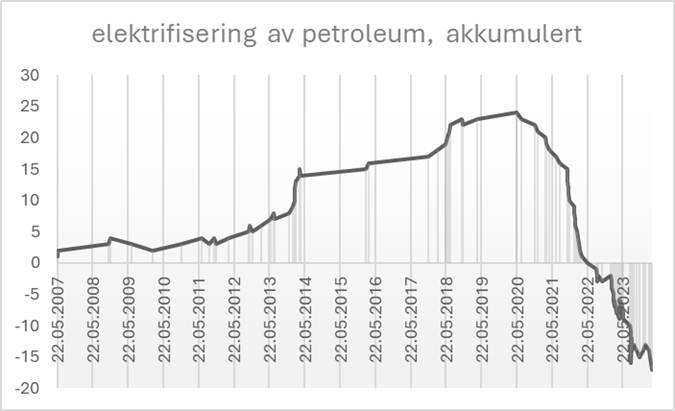

Figur 7 Elektrifisering av petroleum, akkumulert

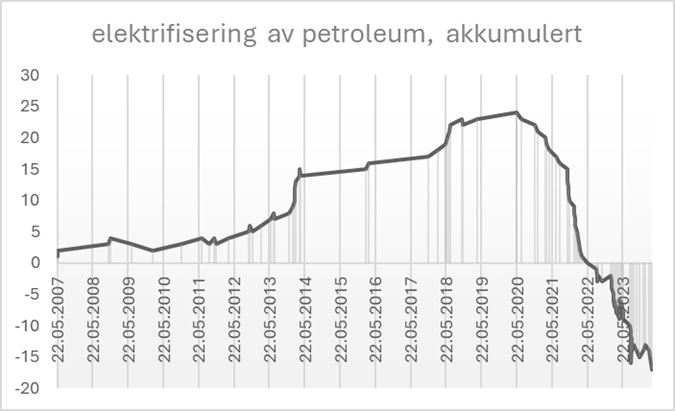

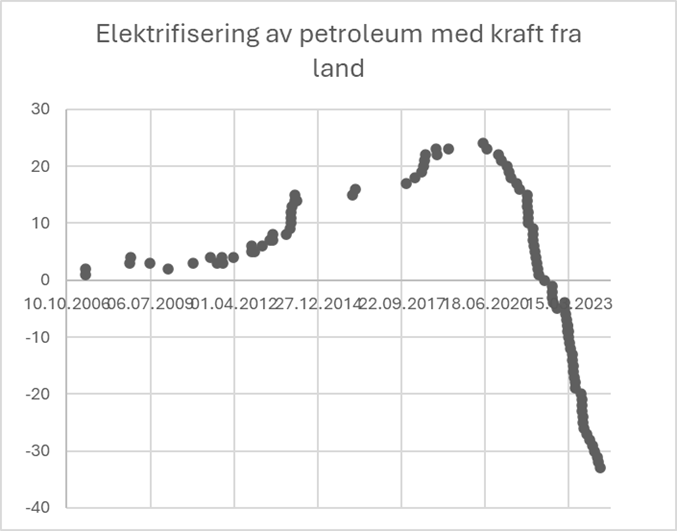

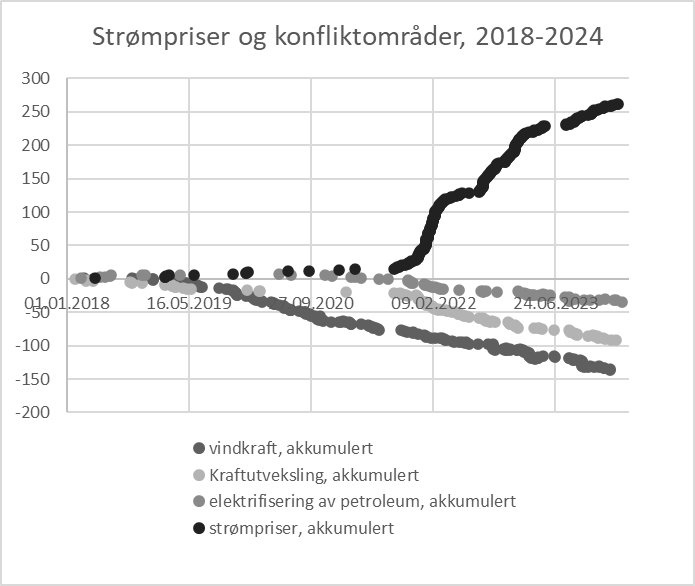

Ved å kode saker som er positive til elektrifisering med havvind framfor kraft fra land, som negative, får vi en egen kategori for elektrifisering av petroleum med kraft fra land. Fra 2018 til juli 2020 økte retningsstyrken i denne kategorien, før den deretter falt bratt fra juli 2020. Med en retningsstyrke på -50 etter 2018, er det den tredje største negative retningsstyrken siden 2018, etter vindkraft og kraftutveksling.

Figur 8 Elektrifisering av petroleum med kraft fra land, akkumulert retning og frekvens

Elektrifisering av petroleum med kraft fra land

Parti

Retningsstyrke, etter 2018

FRP

-27

H

-6

KRF

-1

MDG

-3

R

-14

SP

1

SV

1

V

-1

Totalsum

-50

Figur 9 Elektrifisering av petroleum med kraft fra land, retningsstyrke fra 2018

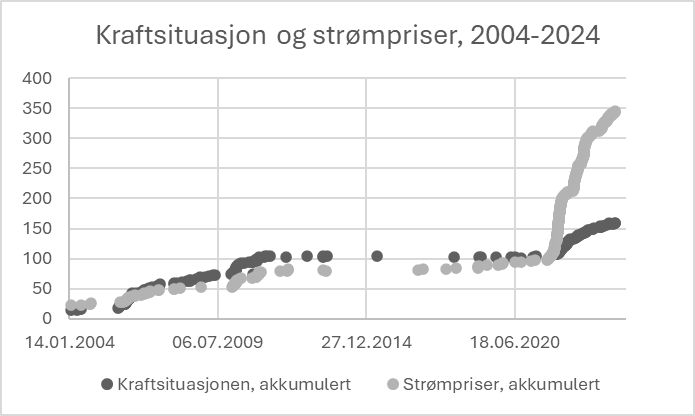

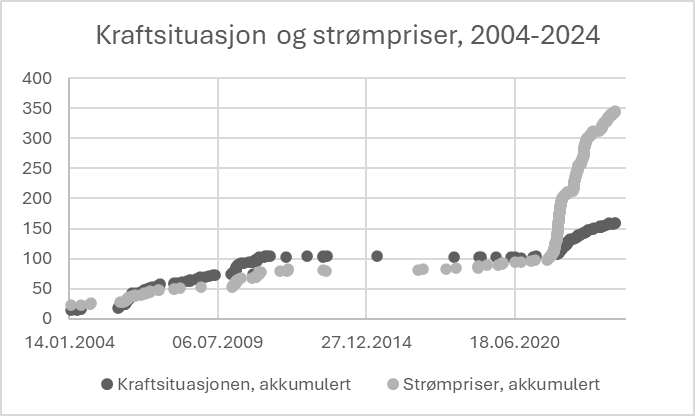

Engasjementet for strømpriser og kraftsituasjonen har ikke fulgt hverandre de siste årene. Dette er et nytt fenomen etter 2021.

Forrige gang bekymringer for høye strømpriser var på agendaen på 00-tallet, var Stortinget tydelig i løsning: Forbedret kraftsituasjon. Fra 2021 og utover ser ikke kraftsituasjonen til å ha noe å si for de på Stortinget som har vært mest bekymret for de høye strømprisene.

Noe av årsaken kan være den politiske prestisjen som hadde vært investert i motstand mot vindkraft og kraftutveksling fram til prisveksten høsten 2021. Dermed ble bekymringene for de høye prisene tatt ut i ny motstand mot kraftutveksling med utlandet. Kablene ble således en lynavleder for vindkraftmotstanden.

Situasjonen på 00-tallet var først og fremst konsentrert til Midt-Norge. Fra 2021 har prisene vært høyest i Sør-Norge, med kortere vei og bedre forbindelser til det europeiske kraftmarkedet. Dette kan også forklare noe av forskjellen. Men likevel, mye av ubalansen i Midt-Norge på 00-tallet skyldtes nytt forbruk fra ny industri. Kravet i Stortinget var likevel ny kraftproduksjon, og ikke at ny industri skulle skrotes for å sikre kraftbalansen og stabilt lave strømpriser.

strømpriser og konfliktområder, 2018-24, retning akkumulert

Spørsmål og interpellasjoner: Bekymringer

Bekymringskategoriene er «bekymret for høye strømpriser = 1», «bekymret for nettleie = 1», og «bekymret for kraftsituasjonen = 1».

De aller fleste spørsmål og interpellasjoner i disse kategoriene telles som positive. FRP har størst retningsstyrke, før Rødt og Høyre. MDG har minst. AP, KRF, SP og SV ligger jevnt med hverandre, og Venstre noe under disse.

Parti

Antall

AP

26

FRP

303

H

68

KP

2

KRF

24

MDG

8

R

83

SP

21

SV

28

V

15

Totalsum

578

Totalt antall innen bekymringskategoriene, etter parti

Strømprisen er den største bekymringen. Kostnader har engasjert mer enn forsyningssikkerhet. Kraftsituasjonen har under halvparten så mange saker som prisene.

Bekymringer

Antall

Kraftsituasjonen

160

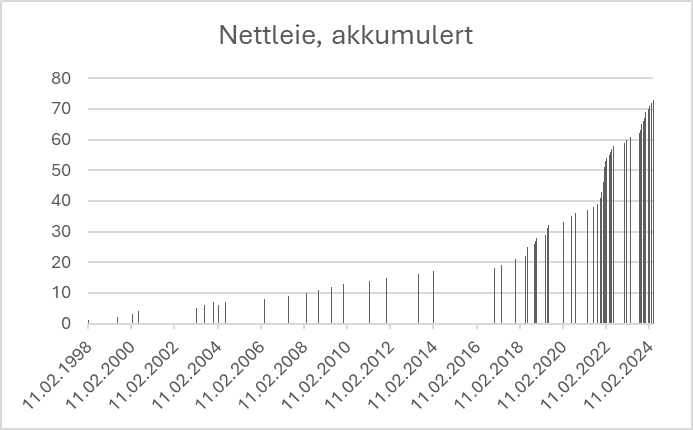

Nettleie

73

Strømpriser

345

Totalsum

578

Typer bekymring og antall

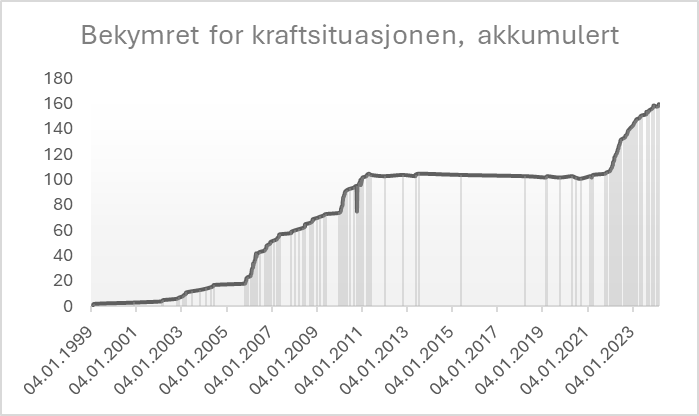

Det var en tydelig økning i retningsstyrken i bekymringene fra 2003 til 2011, som først og fremst gjaldt situasjonen i Midt-Norge. Deretter var det flatt fram til 2021, da engasjementet igjen fikk en vekker.

Bekymringer 1995-2024, akkumulert retningsstyrke med frekvens

Kraftsituasjonen hadde større retningsstyrke enn strømprisene i perioden fra 2004-2010. Men fra 2021 til i dag, har strømprisene dominert desto tyngre over kraftsituasjonen. Det viser at det ligger en annen politisk analyse til grunn for Stortingets reaksjon på situasjonen fra 2021-24 enn i perioden 2004-10.

Utvikling i retningsstyrke innen kraftsituasjon og strømpriser, 2004-2024

Kraftsituasjonen

Parti

Bekymret for kraftsituasjonen

AP

8

FRP

104

H

28

KP

1

KRF

3

MDG

1

R

5

SP

0

SV

5

V

5

Totalsum

160

Bekymret for kraftsituasjonen, etter parti

FRP har størst retningsstyrke i kraftsituasjonen, før Høyre. De andre partiene har kun små – eller ingen utslag. Situasjonen i Midt-Norge 2004 til 2011 skapte større engasjement for kraftsituasjonen enn situasjonen har gjort siden 2021, i både mengde og retning. Dette er også til tross for at bruken av skriftlige spørsmål har økt mye siden 2000 til i dag.

Bekymret for kraftsituasjonen, akkumulert

Strømpriser

Parti

Bekymret for høye strømpriser

AP

9

FRP

180

H

31

KRF

18

MDG

6

R

61

SP

16

SV

17

V

7

Totalsum

345

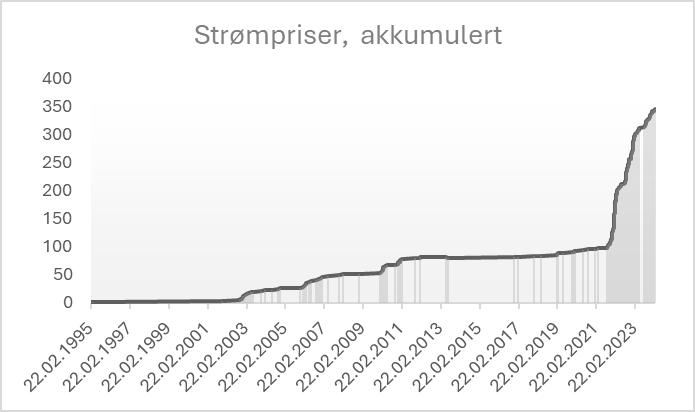

Bekymret for høye strømpriser, totalt antall etter parti

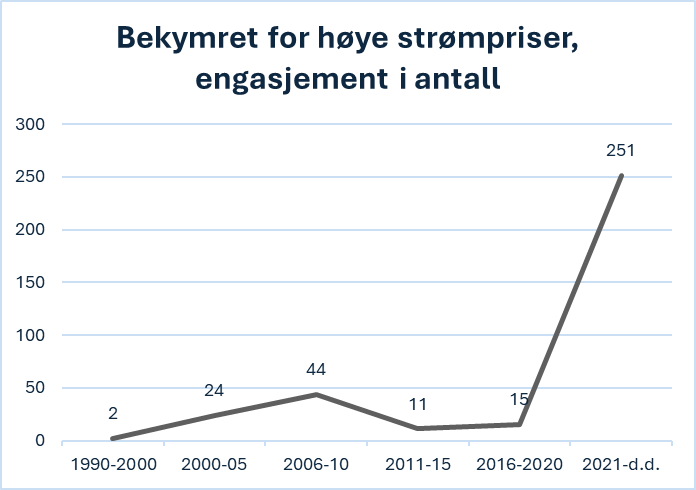

Engasjementet for strømprisene har eksplodert siden 2021. Forrige topp var i perioden 2006-2010, men lå også da på lavere nivå enn fra 2021 til i dag. Det er FRP som har størst mengde og retningsstyrke, foran Rødt. Rødt har likevel bare 1/3 av engasjementet til FRP. MDG, V og AP har lavest engasjement.

Bekymret for høye strømpriser, antall engasjement i femårs intervallerStrømpriser, akkumulert

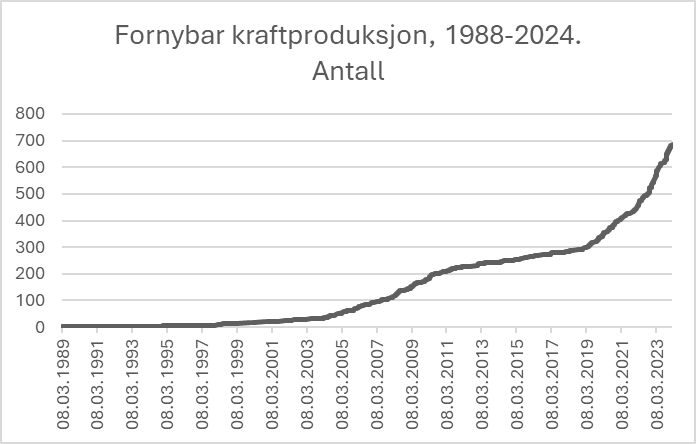

Figur 1: Retning i engasjementet innen fornybar energi, 1989-2017 og 2018-2024

Til tross for klimakrise og høye strømpriser, har engasjementet om fornybar kraft på Stortinget gått i negativ retning siden 2018. Særlig siden 2020 har engasjementet tatt en brå vending. Som følge av prisveksten fra og med høsten 2021 skulle en forvente et press på å bygge ut mer kraftproduksjon, særlig i lys av hvordan Stortinget responderte på strømkrisen i Midt-Norge på 00-tallet. Men dette engasjementet har uteblitt, iallfall om vi ser på fornybar energi alene. Derimot har et nytt engasjement for gasskraft og kjernekraft balansert ut motstanden mot fornybar energi fra vind.

Behov for raske utslippskutt med fornybar energi, og billigst mulig utbygging av ny kraft for å sikre kraftbalansen og holde prisene nede med tilgjengelig teknologi, har altså ikke hatt gjennomslag i Stortingets respons på strømpriser og klimakrise. Det er andre hensyn som har hatt gjennomslag i formingen av partienes posisjoneringer.

Hvor har partiene lagt engasjementet sitt? Ved å oppsummere engasjementet partiene har hatt innenfor de ulike typene kraftproduksjon, kommer det tydelig fram hvilke partier som er hovedmotstandere.

Figur 2: Engasjement målt i retning, per parti

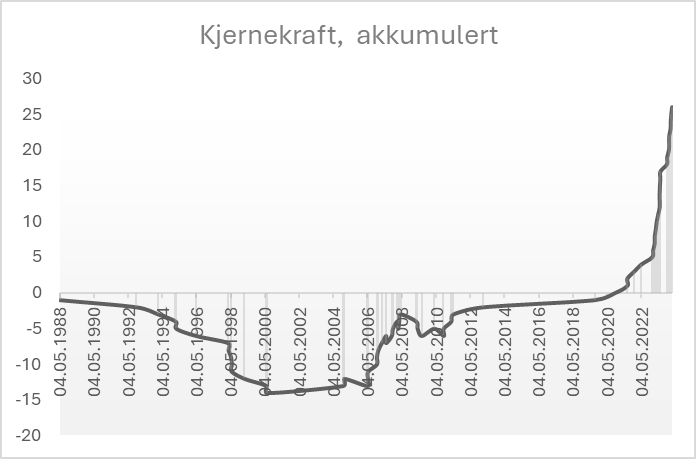

FRP har størst positivt engasjement innen kjernekraft og gasskraft. Her har SV vært den største motstanderen.

SV på sin side har størst engasjement for solkraft.

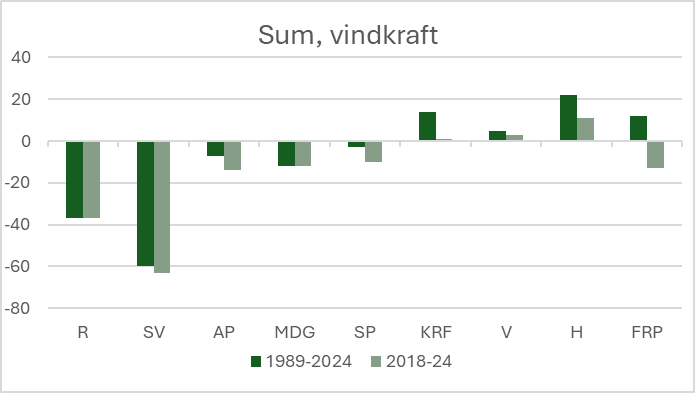

Høyre er størst innen vindkraft, både på land og til havs. De største motstanderne på land har vært SV (siden 2018), Rødt og MDG. Til havs har Rødt vært den fremste motstanderen.

FRP er også størst i vannkraft, og utpeker seg dermed innen regulerbar kraft som kjernekraft, gasskraft og vannkraft. Til gjengjeld har de et svært tydelig negativt skifte i uregulerbar fornybar kraft fra vind på land, som støttes opp av et slunkent engasjement for vind til havs.

Rødt er størst i motstand mot havvind, nest størst i motstand mot vindkraft på land, og også negative innen vannkraft. MDG har ingen tydelig retning, men tendenserer til en gjennomgående negativ retning. Mens SVs negative engasjement i fornybar kraftproduksjon avgrenser seg til å gjelde vindkraft på land fra 2019, er Rødts negative engasjement gjennomgående, på tvers av de fleste kategorier.

Figur 3: Alle produksjonskategorier, akkumulert retningsstyrke fra 2018-2024

Etter Paris-avtalen i 2016 sank altså engasjement for kraftproduksjon drastisk, med særlig virkning fra 2018 til 2021. Etter prisveksten i 2021 er ikke engasjementet økt mer enn tilbake til nivået før 2018, til tross for svært høye strømpriser. Det er til sterk kontrast fra perioden 2004-2010, der retningsstyrken for produksjon steg i takt med antall saker. Den gang var det også større engasjement for selve kraftsituasjon enn for strømprisene, som ble ansett som en funksjon av kraftsituasjonen.

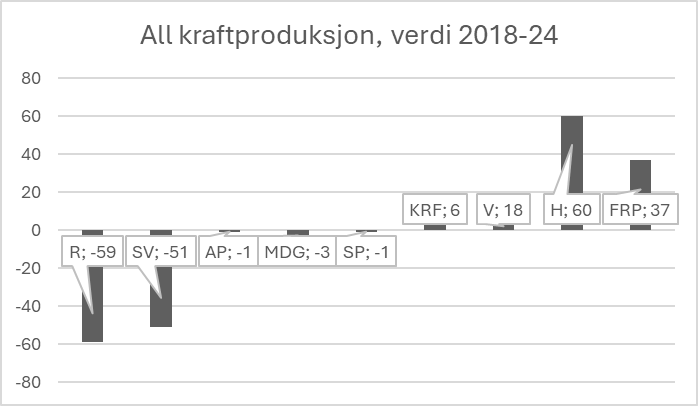

Figur 4: All kraftproduksjon 2018-24, retningsstyrke etter parti

Fra 2018 har det vært et moderat positivt engasjement for havvind, kjernekraft, solkraft og vannkraft, men et mye større negativt engasjement for vindkraft. De store utslagene er fortsatt på fløyene. Rødt har på kort sikt større negativ retningsstyrke enn SV, og Høyre har større positiv retningsstyrke enn FRP. FRP har relativt til Høyre blitt mer negativ til kraftproduksjon etter at strømprisene steg.

Hvordan ser bildet ut dersom vi kun tar med fornybare energikilder?

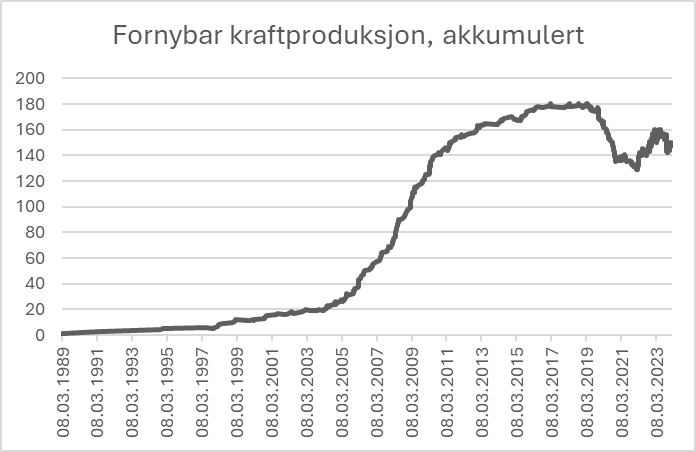

Fornybar kraft er vesentlig for å oppfylle de norske klimaforpliktelsene. «Fornybar» utgjøres av vannkraft, vindkraft, havvind og solkraft, og utelater kjernekraft og gasskraft. Men både mengde og retningsstyrke følger samme utvikling som for kraftproduksjon totalt fram til 2018. Etter 2021 er ikke retningsstyrken engang gjenopprettet til nivået før 2018. Retningsstyrken i fornybar kraft er lavere i 2024 enn i 2018. Det betyr at det er kjernekraft og gasskraft som trekker retningsstyrken for kraftproduksjon opp til nivået før 2018.

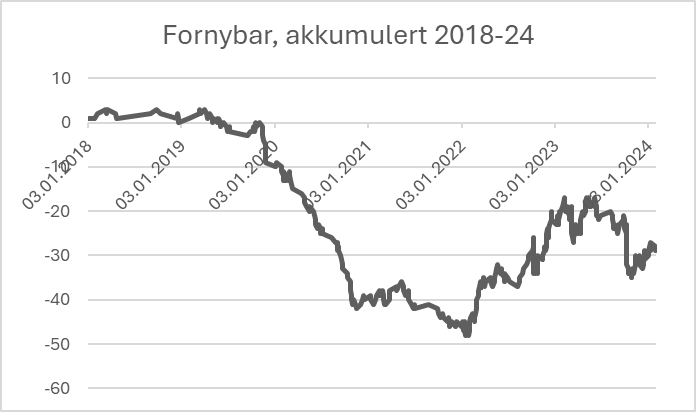

Sammenlignet med perioden med anstrengt kraftsituasjon på 00-tallet, og tatt i betraktning bekymringene for strømpriser og oppslutningen om klimamålene for 2030, er det bemerkelsesverdig hvor lite engasjement det har vært for fornybar kraft etter 2021. Stortinget mobiliserer i sum imot fornybar kraft.

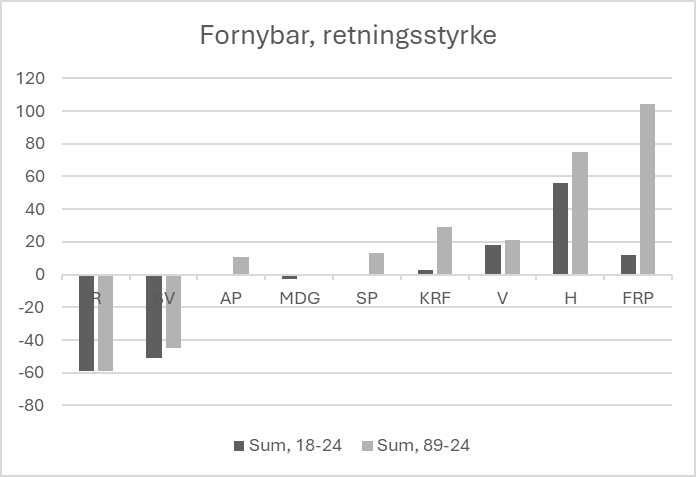

Fordelt etter partiene, skiller ikke retningsstyrken i fornybar seg fra kraftproduksjon totalt, med unntak av at Rødt er mer negativ enn SV. Noe av SVs negative retningsstyrke i kraftproduksjon før 2018, kommer fra gasskraft og kjernekraft og den negative verdien blir mindre når disse tas ut. FRP har størst positiv retningsstyrke, også i fornybar, før Høyre. Sentrumspartiene og AP har små verdier i positiv retning. MDG har ingen retning.

Men isolerer vi perioden fra 2018 til 2024, endrer bildet seg. Nesten alt av Venstres positive retningsstyrke er kommet etter 2018. Nesten ingenting av FRPs retningsstyrke er kommet etter 2018. Rødt, SV og MDG har negativ retningsstyrke i fornybar energi etter 2018. APs og SPs positive retningsstyrke totalt sett er fra før 2018. Etter 2018 har også de vært negative. Alt dette skyldes posisjonene til vindkraft på land etter 2018. Og engasjementet i vindkraft er ikke balansert ut med tilsvarende engasjement for annen fornybar kraftproduksjon.

Figur 8: Retningsstyrke fornybar kraftproduksjon 1988-24 og 2018-24, etter parti

Utviklingen i produksjonskategorier hver for seg

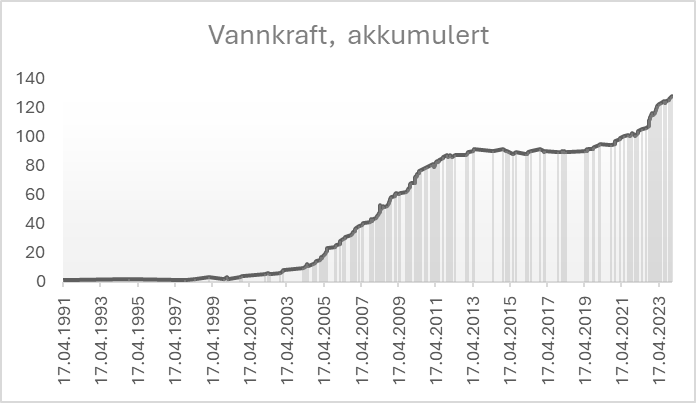

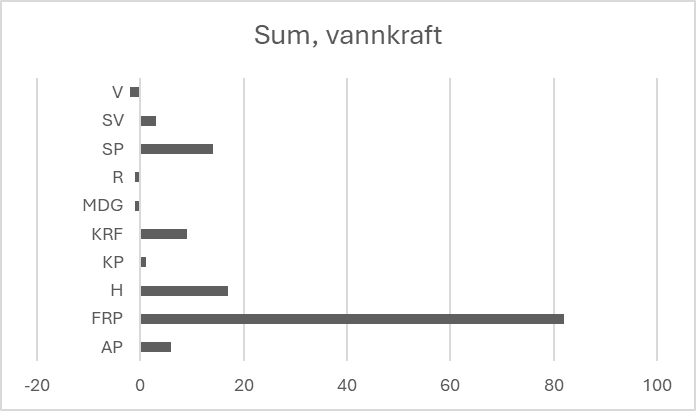

Vannkraft

Figur 9: Retningsstyrke vannkraft 1991-2024, akkumulertFigur 10: Retningsstyrke vannkraft 1991-2024, summert etter parti

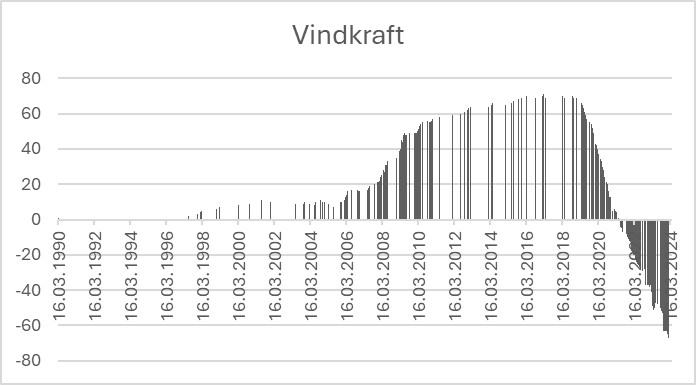

Vindkraft

Figur 11: Retningsstyrke vindkraft akkumulert, 1990-2024Figur 12: Retningsstyrke vindkraft, før og etter 2018 etter parti

FrP, Høyre, Rødt og SV bruker spørsmål og interpellasjoner mest i kraftpolitikken på Stortinget. I andre enden av skalaen finner vi MDG. Er ikke energifeltet relevant for MDG i deres politiske kamp om natur, miljø og klima?

Dette er en serie med blogginnlegg basert på data presentert i Når vinden snur. Disse undersøkelsene danner også grunnlaget for boka Mot alle vinder. Undersøkelsen viser hvordan partiene på Stortinget har brukt Stortinget i sitt engasjement i kraftpolitikken, og hvordan stemningen rundt ulike saker som vindkraft og elektrifisering, har utviklet seg over tid.

Spørsmål og interpellasjoner

Siden Paris-avtalen trådte i kraft i Norge i november 2016 har Stortinget først nedfelt klimamålene som følger av avtalen i en egen klimalov, og jevnlig forsterket målene mellom 2016 og 2022. Først var målet å kutte 40 % av utslippene innen 2030. Siden har målet blitt forsterket til mellom 50- og 55 % kutt, og deretter 55 % kutt. Dette har hatt bred støtte i Stortinget. Innvendingene fra opposisjonen har handlet om behovet for høyere ambisjoner, strengere krav, mer konkrete tiltak og planer, krav om forpliktende mål for kvotepliktig industri, og å legge EUs langsiktige mål om nullutslipp i 2040 til grunn for det norske klimaarbeidet.

Etter at Paris-avtalen begynte å virke, har kraftpolitikken vært gjenstand for mange konfliktsaker. ACER, vindkraft, kraftutveksling og strømpriser har etter tur dominert den politiske agendaen. Det har samtidig vært stor oppmerksomhet om framtidig energi- og effektunderskudd og tilgang på kraft til å kutte utslipp av klimagasser og oppfylle landets klimaforpliktelser . Likevel produseres det ikke ny fornybar kraft og omstillingen til lavutslipp og nullutslipp går langsomt.

Hvordan posisjonerer partiene seg i kraftpolitikken, og hvordan har posisjoneringen utviklet seg over tid? Har utøvelsen av kraftpolitikk i Stortinget tatt Paris-avtalen til følge, og hvordan har utviklingstrekkene vært de siste 30 årene?

Hva ønsker jeg å måle, og hva måler jeg faktisk?

Gjennom å analysere 2500 spørsmål, interpellasjoner og representantforslag fra 1988 til 2024, ønsker jeg danne et bilde av partienes holdning til ulike spørsmål i kraftpolitikken, og hvordan holdningene har utviklet seg før og etter Paris-avtalen trådte i kraft i 2016. Jeg ønsker også å fange opp oppslutningen om produksjon av fornybar kraft og bruk av kraft til klimatiltak, og spore utviklingen innenfor ulike kategorier, som for eksempel holdning til vindkraft, elektrifisering eller kjernekraft. Det er her en vesentlig antagelse at partiene gjennom sine representanters atferd velger seg emner for spørsmål, interpellasjoner og forslag bevisst, og med et ønske om å påvirke ordskiftet innenfor de sakene de engasjerer seg i. Engasjementet både gjenspeiler det offentlige ordskiftet, og har som intensjon å påvirke opinionen og det offentlige ordskiftet. Ikke-deltagelse er også et valg, og jeg antar dermed at partier og representanter som ikke deltar i kraftrelaterte debatter, prioriterer disse bort til fordel for andre saker.

Spørsmål og interpellasjoner er fanget opp gjennom søk i Stortinget.no, der jeg bruker flere søkeord for å dekke opp flest mulig saker innen hver kategori. For eksempel fyller jeg kategorien «vindkraft» ved å søke etter flere relaterte begreper i tillegg til «vindkraft», som «vindmøller», «vindkraftverk» og «vindmølleparker». Det er viktig å erkjenne at mengden saker jeg finner i hver kategori kan være påvirket av søkeordene.

Jeg sorterer alle sakene etter parti, etter kategori og i tidslinjer. Ved å bruke tidslinjer blir det også mulig å peke ut ulike faktorer som kan ha virket inn på utviklingen.

Det jeg faktisk måler er hvordan partienes holdning til de ulike kategoriene kommer til syne gjennom stortingsrepresentantenes atferd i Stortinget, slik det framgår av tekst og innhold i de analyserte enhetene: Skriftlige spørsmål, muntlige spørsmål, spørretimespørsmål, interpellasjoner og representantforslag. Jeg måler da hva partiene prioriterer å mene og gjøre, og hvordan de prioriterer å profilere seg gjennom sine spørsmål, bruk av taletid i spørretimer og gjennom sine representantforslag.

Selv om spørsmål, interpellasjoner og representantforslag er tilgjengelig for alle stortingsrepresentanter, er dette først og fremst redskap for partiene i opposisjon til Regjeringen. Så partier som er i regjering i de mest aktive periodene for kraftpolitikk i Stortinget, vil kunne være underrepresentert i analysen. Dette gjelder først og fremst Arbeiderpartiet og Senterpartiet, som satt i Stoltenberg 2 under den anstrengte kraftsituasjonen i Midt-Norge fra 2005-2010, og deretter i Støre-regjeringen fra 2021 til dags dato. Likevel spenner analysen over en lang nok periode til at alle partiene har tid i opposisjon til å markere seg innenfor saker de mener det er behov for å løfte. Ikke minst hvilke tiltak som er nødvendig for å oppfylle Norges klimaforpliktelser i henhold til Paris-avtalen, som var en viktig sak under Solberg-regjeringene, med Arbeiderpartiet og Senterpartiet i opposisjon.

Jeg teller altså ikke antall stemmegivning eller programformuleringer, og i realiteten ikke adferden til de partiene som til enhver tid utgjør regjering, eller om spørsmål og forslag er klarert og koordinert med partienes arbeid ellers. Jeg fanger kun opp det partienes representanter prioriterer å gjøre i Stortinget gjennom spørsmål, interpellasjoner og representantforslag, summerer disse, og observerer utviklingen over tid. Det viser seg også sjeldent at partienes representanter stiller spørsmål eller fremmer forslag som avviker fra trendene i sine respektive partier. Bevisst eller ikke, så er partiene i sine representanters atferd som oftest svært konsistente med seg selv.

Hvem har sagt hva?

Jeg har samlet 2237 spørsmål og interpellasjoner i Stortinget, fra 4.mai 1988 til 17.april 2024. Disse er sortert under 1) parti, og 2) kategorier som dekker a) de ulike produksjonsformene vindkraft, havvind, vannkraft, solkraft, gasskraft, kjernekraft og ENØK, b) holdning til nett og kraftutveksling med utlandet, c) bekymring for kraftsituasjon, strømpriser og nettleie, og til slutt d) elektrifisering av petroleum og transport, og datasentre som mål på holdning til forbruk. Tilnærmingen har vært gjennom søk i Stortinget, og innenfor alle emnene jeg har undersøkt, har jeg brukt flere søkeord for å fange opp flest mulig spørsmål og interpellasjoner.

Antall saker viser partienes engasjement i mengde. «Mengde» sier likevel ikke noe om partiet er positiv eller negativ til en sak, bare om de bruker tid på saken. Deretter måler jeg derfor engasjementets retning ved at saker som tolkes som positiv får verdien +1 og de negative får verdien -1[2].

Et eksempel er fra Sandra Borch i SP, i skriftlig spørsmål om havvind, besvart 05.09.2018[3]:

«Hva vil statsråden konkret gjøre for å hjelpe fram disse prosjektene og andre som kan komme, som styrker arbeidet med å elektrifisere norsk sokkel?»

Dette spørsmålet tolkes som positiv til havvind, fordi representanten utfordrer regjeringen på å foreta seg noe aktivt for å realisere havvindprosjekter, slik at vi kan elektrifisere norsk sokkel. I spørsmålets begrunnelse omtaler representanten potensialet ved elektrifisering med havvind i positive vendinger. Denne enheten er altså et skriftlig spørsmål i kategorien «havvind», og enheten får verdien «+1».

Et eksempel på et spørsmål om havvind som får negativ verdi, er fra Sofie Marhaug i Rødt, besvart 16.10.2023[4]:

«Kan statsråden redegjøre for det faglige grunnlaget for målet om 30 GW installert effekt og en årlig produksjon av 140 TWh havvind, hva dette vil medføre av kostnader i nytt strømnett på land og til havs, og hva dette vil kreve av subsidier og om framtidige subsidier skal skje gjennom bevilgninger over statsbudsjettet?»

Dette spørsmålet tolkes negativt, fordi representanten utfordrer regjeringen på kostnader og lønnsomhet ved tiltaket, antyder at havvind vil bli for dyrt og at konsekvensene blir negative. Denne enheten får verdien «-1».

Summen av alle plusser og minuser, gir retningsstyrke. Når jeg sorterer retningsstyrke etter parti, viser dette om partiets engasjement er sterkt eller svakt, og går i positiv eller negativ retning innenfor en kategori. Når jeg sorterer retningsstyrke etter kategori, viser dette om engasjementet om kategorien, f.eks. vindkraft, er sterkt eller svakt, positivt eller negativt.

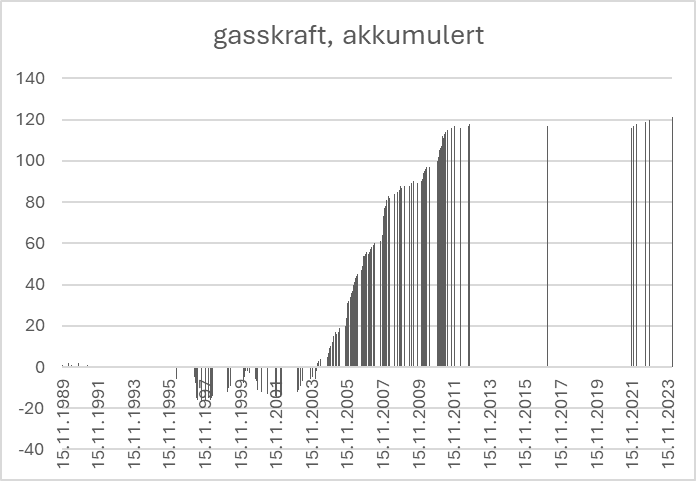

For eksempel får FRP retningsstyrke «126» i kategorien Gasskraft, og «-4» i kategorien Elektrifisering av transport. Dette viser at partiet over tid har uttalt seg mye og i overvekt positivt om gasskraft, og negativt til elektrifisering av transport, med mindre overvekt. Gasskraft som kategori, der jeg samler alle partienes atferd innenfor kategorien, har en samlet retningsstyrke på 121 og mengde på 234. Det betyr at det er 234 spørsmål og interpellasjoner om gasskraft, og at det er 121 flere positive enn negative saker.

Når det er retningsstyrke på 0 eller tilnærmet 0 i en kategori, kan det ikke utelukkes at det likevel er et stort engasjement om saken i mengde, men at det er like mange positive som negative vinklinger. Dette gjelder også på partinivå. Men som oftest innebærer en balanse eller lav retningsstyrke at partiet også har lite engasjement i mengde, fordi partiene som oftest har en klar mening om sakene de engasjerer seg mest i.

En kategori med en stor retningsstyrke må også kontrolleres for om retningsstyrken skyldes et lite, men ensidig engasjement. Et eksempel på dette er solkraft, med en retningsstyrke på 47, men en liten mengde på bare 59. Til sammenligning har vindkraft en retningsstyrke på -67, på størrelsesorden med solkraft dog i negativ retning, men en mengde på hele 322 saker. Det betyr at vindkraft har vært langt mer engasjerende over tid enn solkraft, og at engasjementet har vært delt for vindkraft og ensidig for solkraft.

I sum håper jeg at alle disse sorteringene gir et bilde av partienes holdninger, hva de prioriterer å engasjere seg i, og oppslutning om hver av de ulike kategoriene over tid. Dersom det er skifter i et partis holdning i et spørsmål, eller skifter i oppslutningen om en kategori, som for eksempel vindkraft, kjernekraft eller elektrifisering av petroleum, så vil det komme tydelig fram ved at retningsstyrken synker eller øker over tid, eller går fra positiv til negativ. Dette er eksempelet for vindkraft etter 2019, der redningsstyrken går fra +70 i 2018 til -70 i 2024.

Saker som beskriver bekymringer, for eksempel bekymringer for høye strømpriser eller anstrengt kraftsituasjon, får også verdien 1. En positiv verdi bekrefter altså at forslagstiller er bekymret. I periodene der det er et stort engasjement om priser og kraftsituasjon, øker retningsstyrken samtidig med antall saker i disse to kategoriene, fordi engasjementet om bekymringene er ensidig. Denne aktiviteten må likevel sammenlignes med engasjement om konkrete produksjonsformer, for å avdekke partienes holdning til kraftproduksjon. Det er ikke en direkte sammenheng mellom engasjement mot høye strømpriser og engasjement for kraftproduksjon.

Skriftlige spørsmål, muntlige spørsmål og spørretimespørsmål

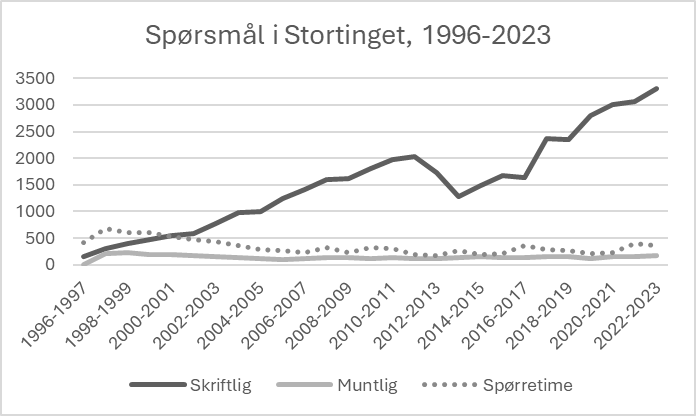

Figur 1 Spørsmål i Stortinget, 1996-2023

Stortingets årsberetninger gir informasjon om avgitte spørsmål, interpellasjoner og representantforslag, tilbake til 1996 . Bruken av skriftlige spørsmål har vokst betydelig, med 161 i 1996/97 og 3299 i 2022/23. Bruk av muntlige spørsmål har variert, uten at utviklingen går i en bestemt retning. Laveste antall var 116 i 2019/20, og høyeste antall var 232 i 1998/99. Spørretimespørsmål var mest brukt på slutten av 90-tallet, med høyeste antall på 671 i 1997/98, og laveste på 170 i 2012/13.

Spørsmål og interpellasjoner, kategorier

Totalt har jeg dekket 2237 saker i spørsmål og interpellasjoner, fra 04.05.1988 til 17.04.2024, fordelt over 14 kategorier.

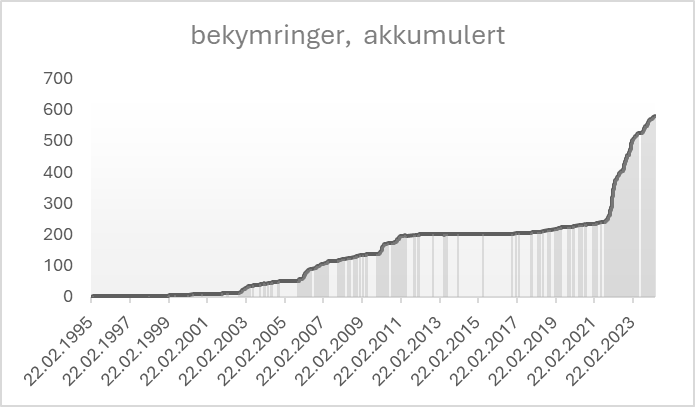

Figur 2 viser mengde saker fra 1988 til 2024. Figur 3 viser akkumulert retningsstyrke i samme periode. Jo større veksten i mengde er enn veksten i retningsstyrken, jo mer delt er engasjementet mellom positivt og negativt. Når retningsstyrken øker eller synker like mye som antall, er engasjementet ensidig positivt eller negativt. Mengde saker og retningsstyrke økte kraftig fra 2004 til 2011, og fra 2021 til 2024. Veksten i perioden fra 2004 til 2011, hadde særlig utgangspunkt i den anstrengte kraftsituasjonen i Midt-Norge.

Figur 2 Spørsmål og interpellasjoner 1988-2024, akkumulert antallFigur 3 Spørsmål og interpellasjoner, akkumulert retningsstyrke 1988-2024

Veksten fra 2021 skyldtes de høye strømprisene. Paris-avtalen fra 2016 gjorde lite utslag. Men hele 1219 av 2237 saker er kommet etter 1.1.2018, og retningen er i stor overvekt positiv fra høsten 2021. Det betyr at det i denne perioden er flere positivt ladede saker enn negative. Det skyldes først og fremst stort engasjement i bekymring for strømpriser (strømpriser = 1), og noe engasjement i bekymring for kraftsituasjonen (kraftsituasjonen = 1).

Partiene

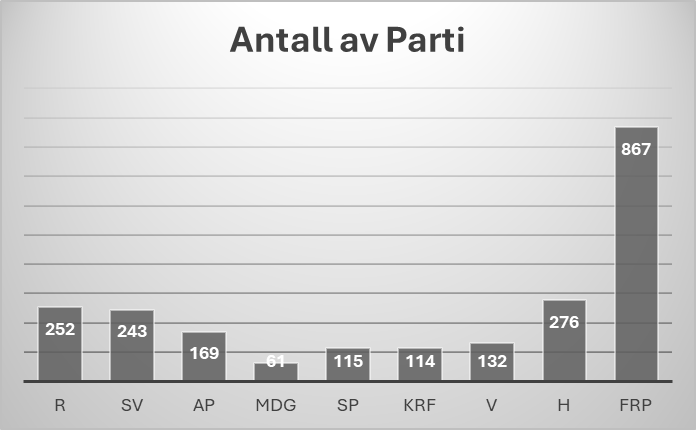

Antall saker er størst på fløyene og lavest i sentrum. FRP har størst antall spørsmål og interpellasjoner, før Høyre, Rødt og SV. Rødt har først utslag fra 2018, selv om vi regner med perioden RV var representert på Stortinget fra 1993-97. Pasientfokus, Kystpartiet og uavhengig har bare åtte saker til sammen, og tas ut av analysen. Foruten disse, ligger MDG lavest. Selv om vi tar høyde for fartstid i Stortinget, så er mengden saker fra MDG lav, til tross for at forbruk, distribusjon og produksjon av kraft er relevant for både klima og natur.

Figur 4 Antall saker 1988-24, etter partiFigur 5 Andel av totalt antall saker, etter parti

Fløypartiene bruker altså spørsmål og interpellasjoner langt mer aktivt enn sentrum, MDG og AP. FRP, Rødt, SV og Høyre utgjør 73% av det totale antall saker fra 1989-2024. FRPs store antall saker utgjør hele 39 % av totalen. Rødts andel på 11% er konsentrert til kun to stortingsperioder. SVs 11% og Høyres 12% er høye sammenlignet med partiene i sentrum, men i motsetning til tilfellet for Rødt, strekker deres engasjement seg tilbake til 1988/89, og er dermed mindre intenst.

Kategorier

«Bekymring for strømpriser» er den kategorien med størst antall spørsmål og interpellasjoner. Engasjementet er ensidig i retning, og det er få som bekymrer seg for lave strømpriser eller som engasjerer seg i strømpriser uten å være bekymret for høye strømpriser. Det er særlig to perioder som skiller seg ut med stort engasjement: Fra ca. 2005-2010 og 2021-2024.

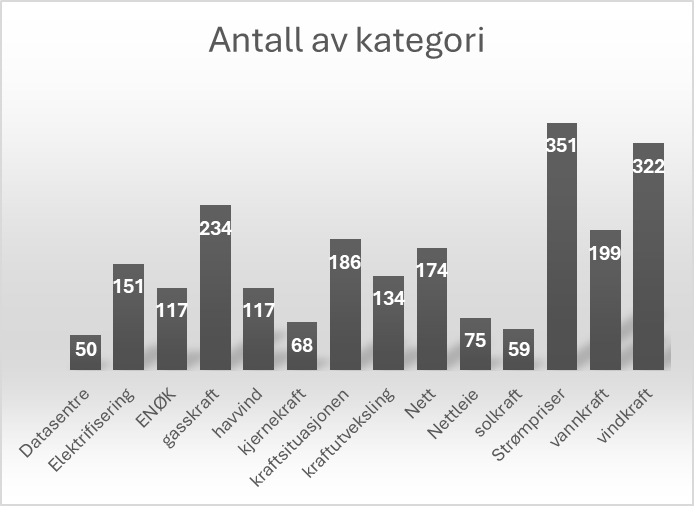

Vindkraft har nest høyest antall, før gasskraft og vannkraft. Datasentre utgjør sammen med solkraft, kjernekraft og nettleie de fire kategoriene med lavest antall spørsmål og interpellasjoner.

Figur 6 Antall av hver type kategori registrert, 1988-2024

Retningsstyrke

Der engasjement i antall er størst i fløyene og lavest i sentrum, følger retningsstyrken i stor grad en venstre-høyre akse, der verdiene er negative på venstresiden og positive på høyresiden. FRP er mest positiv, før Høyre. SV er mest negativ, før Rødt. AP bryter ut av aksen, og er mer positive enn SP, KRF og V. MDG har knapt retning. Hadde MDGs engasjement vært ensidig i retning, ville deres lille antall på 61 saker likevel gitt en betydelig retningsstyrke på 61. Men med en retningsverdi på 9 ut fra 61 saker, så er partiets engasjement jevnt fordelt mellom positive og negative vinklinger. MDG har altså et lite engasjement i mengde, og ingen tydelig retning.

Figur 7 Retningsstyrke etter parti langs venstre-høyre akse, alle kategorier 1988-2024

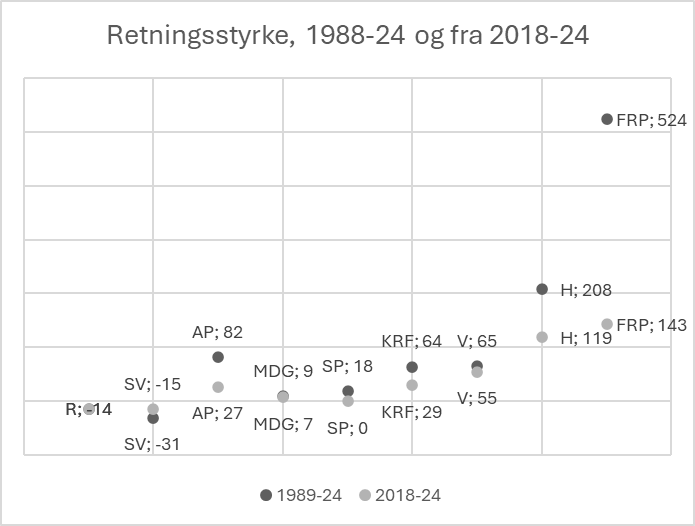

Over halvparten av alle spørsmål og interpellasjoner er kommet fra og med 1.1.2018. Det er verdifullt å skille ut disse fra den totale perioden for å se om det er ulik atferd på kort- og lang sikt, eller om atferden etter 2018 er representativ for hele perioden.

Fra 2018 til i dag, er FRPs retningsstyrke mindre intens, både sammenlignet med retningsstyrken deres totalt, og særlig sammenlignet med de andre partiene. Over 50 % av alle sakene er altså kommet siden 2018, og FRPs retningsstyrke fra 2018, utgjør bare 27% av partiets totale retningsstyrke. Det skyldes flere negative innslag i kategorier som vindkraft, havvind, kraftutveksling og elektrifisering. FRP er dermed blitt mindre positive/mer negative etter Paris-avtalen i 2016, og særlig siden 2018, selv om de fortsatt har størst retningsstyrke. Fra 2018 ligger Høyre like under nivået til FRP. AP og KRF har gått i samme retning som FRP, men har en mindre mengde saker og lavere retningsstyrke, og deres endringer etter 2018 gir derfor mindre utslag enn for FRP.

Figur 8 Partienes retningsstyrke langs venstre-høyre akse, 1988-24 og 2018-24

SV og Rødt er mest negative. Rødt har kun utslag etter 2018, og deres engasjement er dermed både veldig intenst og konsentrert i tid, og entydig negativt sammenlignet med de andre partiene. SV har likevel størst negativ retningsstyrke av alle etter 2018, og halvparten av deres negative retningsstyrke er kommet etter 2018. Venstre er gått i motsatt retning og har fått en mer positiv retningsverdi. SP og MDG har minst retning, og ligger henholdsvis på null og tett på null. For SP er dette et skifte i negativ retning etter 2018.

Strømpriser og kraftsituasjon har størst positiv retningsstyrke. Kraftutveksling og vindkraft har størst negativ retningsstyrke. ENØK har et ensidig positivt engasjement, med en retningsstyrke på 113 ut fra 117 saker. Til sammenligning har gasskraft 121 ut fra 234 saker. Dette viser at engasjementet i gasskraft er langt mer delt enn engasjementet i ENØK.

Kategori

Verdi, retning 1988-2024

Datasentre

-8

Elektrifisering

11

ENØK

113

Gasskraft

121

Havvind

40

Kjernekraft

26

Kraftsituasjonen

160

Kraftutveksling

-102

Nett

40

Nettleie

73

Solkraft

47

Strømpriser

345

Vannkraft

128

Vindkraft

-67

Totalsum

927

Figur 9 Retningsverdi etter kategorier, 1988-2024

Den store negative retningsstyrken i vindkraft er kommet etter 2018. Denne bølgen var så stor, at den snudde retningen i vindkraft for hele perioden fra 1988-2024, fra solid positivt 68 til solid negativt -67. Fra 2018 alene er retningsstyrken på -135. Nesten alt det negative engasjementet i kraftutveksling er også kommet etter 2018. Datasentre og elektrifisering har også negative verdier etter 2018. For elektrifisering har dette gitt et retningsskifte fra en positiv verdi på 28 til en negativ verdi på -17. Retningsstyrken for kjernekraft er derimot positiv etter 2018, på størrelse med havvind og solkraft, men engasjementet er mindre i mengde og derfor mer ensidig.

[2] Bekymring for kraftsituasjonen, høye strømpriser og nettleie får verdien 1, og de få avvikene fra dette får -1. Dette skal ikke leses som at aktørene er positive til høye strømpriser, høy nettleie eller anstrengt kraftsituasjon, men at spørsmålet positivt verifiserer en bekymring for høye strømpriser, høy nettleie eller anstrengt kraftsituasjon. I enkelte tilfeller har jeg ikke vært i stand til å tolke retningen, og saken har da enten fått verdien 0 eller blitt utelatt fra undersøkelsen.

[5] Bekymring for kraftsituasjonen, høye strømpriser og nettleie får verdien 1, og de få avvikene fra dette får -1. Dette skal ikke leses som at aktørene er positive til høye strømpriser, høy nettleie eller anstrengt kraftsituasjon, men at spørsmålet positivt verifiserer en bekymring for høye strømpriser, høy nettleie eller anstrengt kraftsituasjon. I enkelte tilfeller har jeg ikke vært i stand til å tolke retningen, og saken har da enten fått verdien 0 eller blitt utelatt fra undersøkelsen.

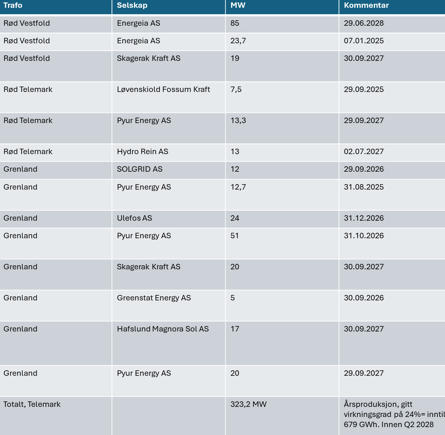

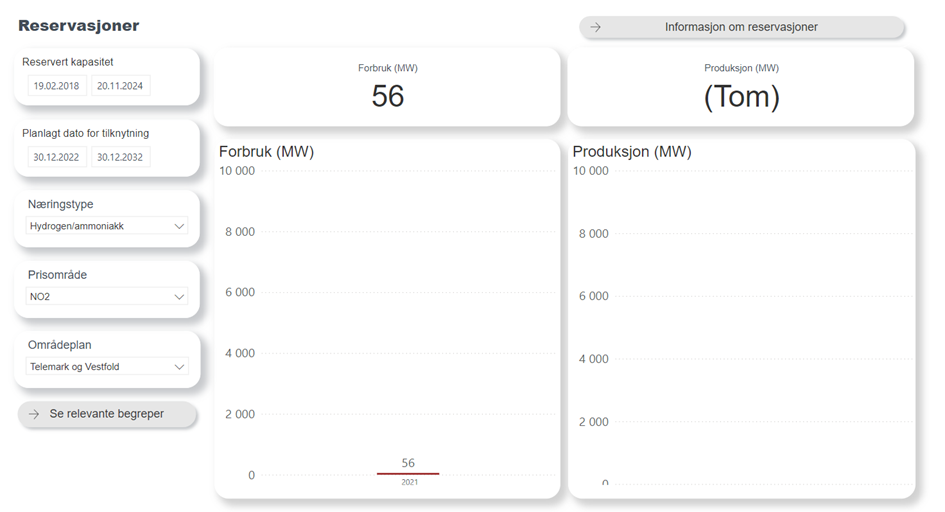

Vi står overfor viktige veivalg for industrien slik vi kjenner den. Skal tida fram til juni 2028 bli en skjebnetid for dagens prosessindustri?

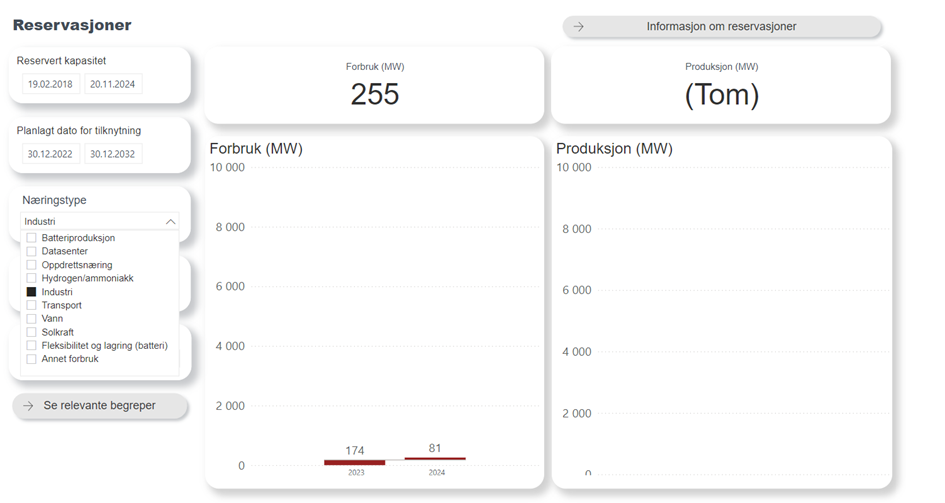

Uten ny kraft i Telemark og Vestfold, vil datasentre i Skien og Drangedal kunne sluke framtida til eksisterende prosessindustri innen juni 2028. For å hindre at det skjer, må tre tiltak på plass:

Skien og Drangedal må produsere mye mer av det planlagte kraftforbruket til datasentrene deres.

Det må innføres et konsesjonssystem for datasentre for å få kontroll på etableringene i takt med hvor mye kraft som er tilgjengelig.

Det må prioriteres større offentlig risikoavlastning for raskere gjennomføring av klimatiltak i eksisterende industri.

Juni 2028 blir d-day for landets største prosessindustri.

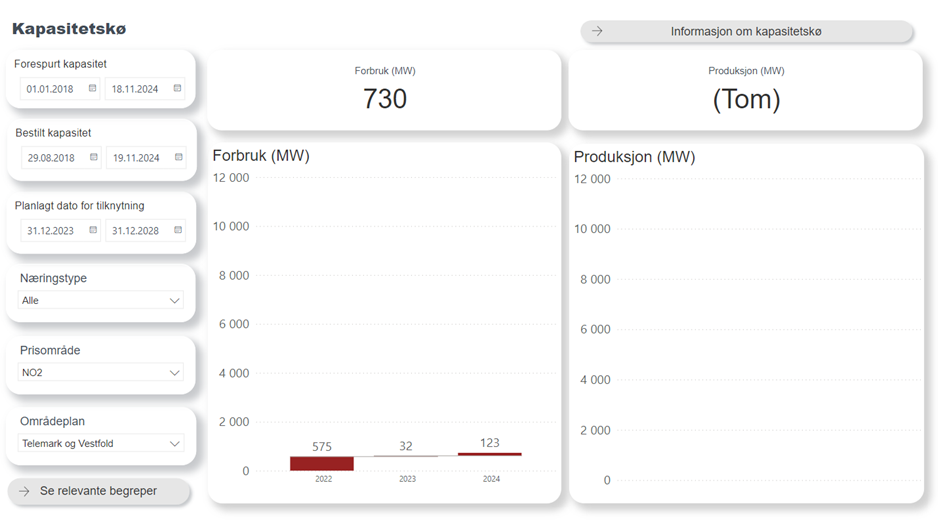

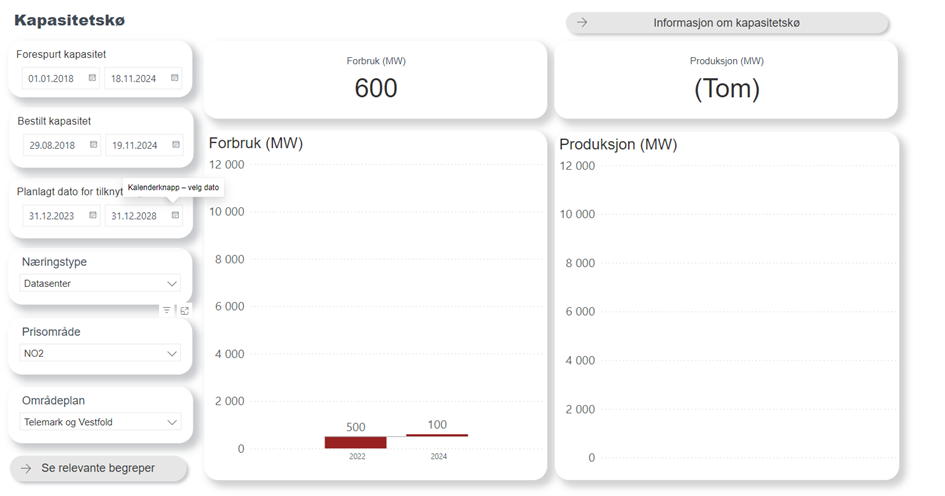

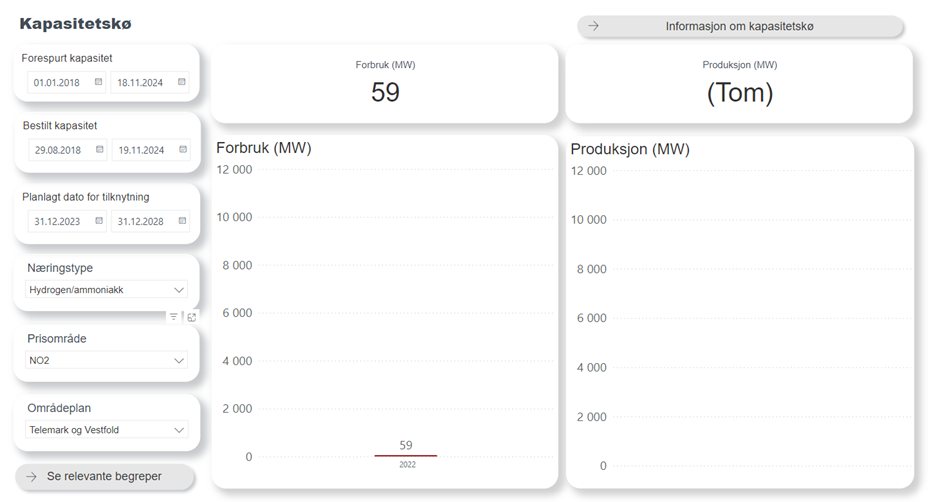

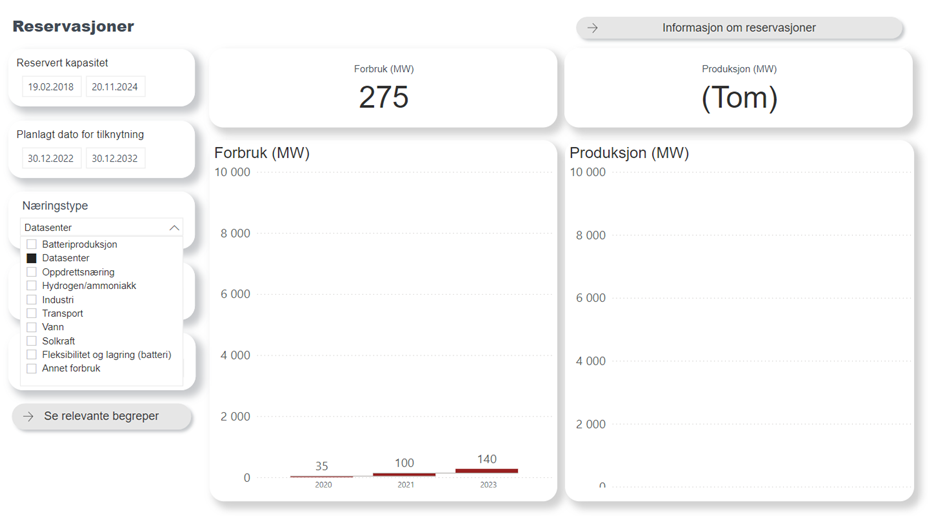

Dette kommer tydelig fram av Statnetts statistikk for tilknytninger på nettet. Den viser at det er reservert 299 MW effekt til datasentre i Skien og Drangedal som skal brukes innen utgangen av juni 2028. Dette tilsvarer et økt kraftforbruk på mer enn 2 TWh i løpet av tre år.

Til sammenligning har industrien i Grenland fått reservert 233 MW til nye tiltak, men kun 52 MW er planlagt tatt i bruk innen «d-day» i juni 2028. Av disse 52 MW er én reservasjon til ny industri, Nordic E.fuel, og én reservasjon til klimatiltak i Ineos. Øvrige reservasjoner er også til klimatiltak i landets mest utslippstunge industriområde. 100 MW til Yara og 81 MW til Ineos Inovyn, men bruken er ikke planlagt før mellom desember 2028 og mars 2030.

I dataen fra Statnett kommer det også fram at det til samme tid er reservert plass til 1 TWh til ny produksjon i hele Telemark og Vestfold, utelukkende fra solkraft. Dette er en teoretisk maksimal mengde ny energi, som forutsetter full gjennomføring av samtlige prosjekter som har fått reservert kapasitet, uavhengig av hvor prosjektene står i konsesjonsprosessene. Mange av dem kan være droppet allerede.

All ny energi fra alle solkraftprosjekter i både Vestfold og Telemark vil kun demme opp for maks halvparten av det nye forbruket til datasentrene i Skien og Drangedal.

Det betyr også at det aller meste av nye tiltak i eksisterende industri skal vurderes ut fra en situasjon der tilgangen på kraft er svekket med minst 1,5 TWh ut fra dagens allerede vanskelige utgangspunkt. Derfor ser det vanskelig ut å skulle gjennomføre kostbare og kraftkrevende klimatiltak i prosessindustrien, om ikke noe drastisk skjer på kraft- og nettsituasjonen.

Klimatiltakene er med andre ord svært usikre, mens datasentrene i Skien og Drangedal sluker all ny kraftproduksjon som har reservert kapasitet per i dag, og mye mere til.

Dette er bekymringsverdig. Det er også symptomatisk at det kun er reservert kapasitet til ett nytt industriprosjekt i Grenland og Vestfold. Det sier noe om et område som er blitt uegnet for nye industrietableringer på grunn av mangel på kraft og nett.

Dermed kan datasentre i Skien og Drangedal faktisk komme til å trenere både klimatiltak i eksisterende industri og investeringer i ny industri, dersom det ikke legges opp til ny kraftproduksjon i nærheten av deres planlagte forbruk.

Juni 2028 blir avgjørende for industriens framtid. Uten tydeligere politisk styring, går industrien en usikker tid i møte. Tre tiltak vil kunne bedre situasjonen dersom de jobbes fram raskt: Ny kraftproduksjon tett på datasentrene, krav om konsesjon til nye datasentre, og ikke minst offentlige bidrag for raskere gjennomføring av klimatiltak i eksisterende industri.

Tiltak:

1) Skien og Drangedal må produsere mye mer av eget forbruk til datasentre. Ny kraftproduksjon tett på eksisterende og planlagt kraftforbruk er avgjørende for eksisterende industri.

2) Det må innføres begrensninger på forbruk til datasentre gjennom krav til konsesjon. Kommuner kan ikke fortsette å prinsipielt nekte å bidra med ny kraftproduksjon samtidig som de regulerer områder til store datasentre med skyhøyt kraftforbruk.

3) Det må prioriteres offentlig risikoavlastning for økt gjennomføring av klimatiltak i eksisterende industri. Mange av reservasjonene til dette blir liggende å avvente tilstrekkelige rammevilkår for gjennomføring. Det er svært negativt for disse om kraftbalansen allerede er betraktelig svekket når investeringsbeslutningene skal tas.

Bakgrunn

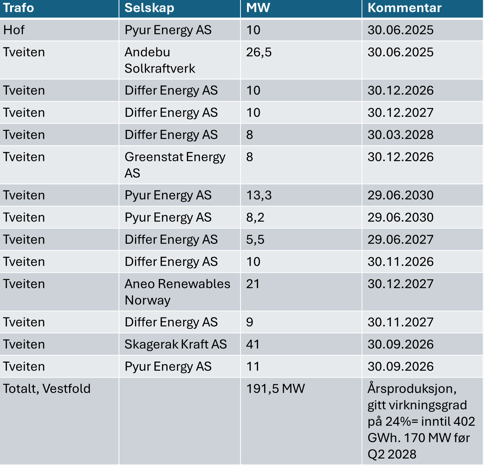

I denne oversikten innebærer nytt forbruk alle tiltak med reservert kapasitet på hele planområdet Telemark og Vestfold, foruten Rjukan og Hof.

På Rjukan er det to reservasjoner til datasenter på til sammen 66 MW., planlagt tatt i bruk innen utgangen av august 2025. Det er en reservasjon til fiskeoppdrett, på 8 MW, planlagt bruk fra desember 2024, og en reservasjon på 35 MW til hydrogen/ammoniakk fra desember 2027. 109 MW til nye næringer på Rjukan er formidabelt, men også et forbruk som er planlagt tett på stor kraftproduksjon.

På Hof er det to reservasjoner til transport, på til sammen 68,8 fra Hof Trafostasjon.

I oversikten har jeg heller ikke tatt med reservasjoner på 30 MW til Heidelberg Materials og 14 MW til Yara som er antatt startet opp før- eller i løpet av 2024. Yara er oppført som sluttkunde på en reservasjon på 14 MW med planlagt oppstart oktober 2024. Mengde og oppstart passer derimot godt med pilotfabrikken til Vianode som åpnet samtidig med samme reservert effektmengde. Tiltakene er i begge tilfeller satt i gang.

Ny produksjon innebærer reservasjoner i hele området Telemark og Vestfold, foruten Sauland Kraftverk, som ble skrinlagt i fjor. Da gjenstår kun solkraftprosjekter i reservasjonene. Det er meldt inn. 191,5 MW solkraft i Vestfold. 170 MW planlagt innen juni 2028. Med virkning på 24%, tilsvarer planlagt solkraft i Vestfold 402 GWh. 357 GWh innen juni 2028. Det er meldt inn 323,3 MW solkraft i Telemark. Med virkning på 24%, tilsvarer planlagt solkraft i Telemark dermed 679 GWh i ny energi per år. Alle reservasjonene til solkraft i Telemark er planlagt med oppstart innen juni 2028.

Ny produksjon totalt i Telemark og Vestfold, fratrukket Sauland Kraftverk, tilsvarer dermed inntil 1081 GWh totalt, og 1036 GWh innen juni 2028. Grovt regnet maksimalt 1 TWh ny produksjon innen 2030.

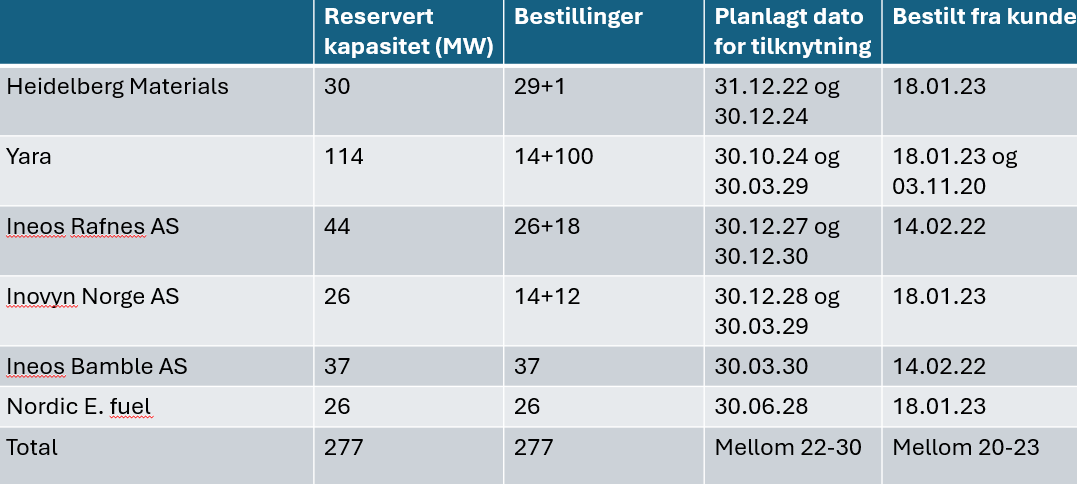

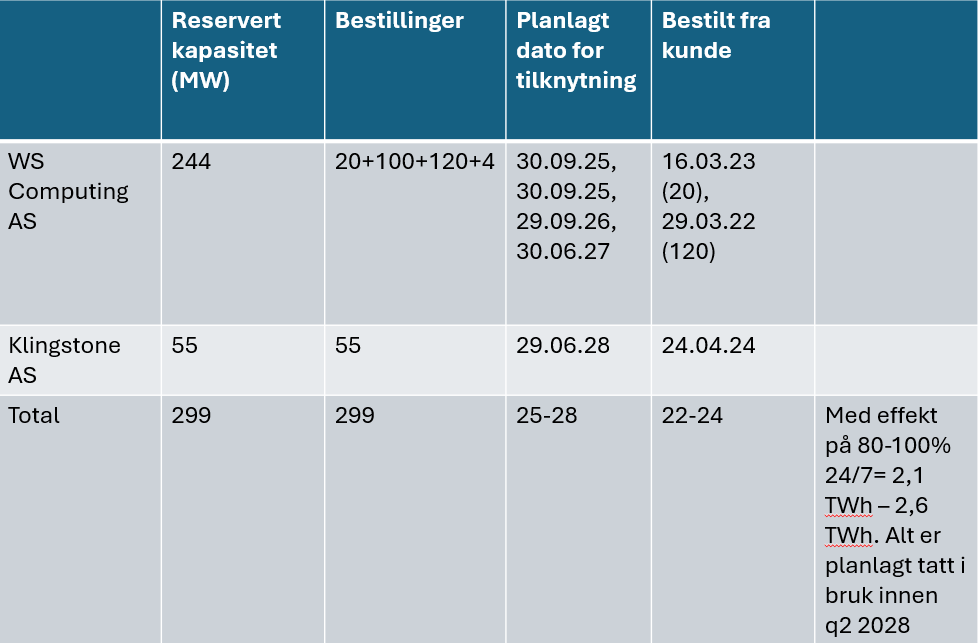

Datasenternæringen har fått reservert 299 MW i Skien og Drangedal. Av dette er 244 MW til WS Computing, altså Google, fra trafoene Rød Vestfold og Rød Telemark. 55 MW er til Klingstone AS, fra trafoen Grenland til bruk i Drangedal. Planlagt tilknytning for reservasjonene er høst 2025, høst 2026, sommer 2027 og sommer 2028.

Det vil si at innen utgangen av juni 2028, er 299 MW planlagt i bruk til datasentre i Skien og Drangedal. Med virkning fra 80% til 100%, tilsvarer 299 MW effekt mellom 2,1 TWh og 2,6 TWh i økt kraftforbruk til datasentre i Grenland inkludert Drangedal, innen sommeren 2028.

Industrien har reservert 233 MW til nye tiltak i Porsgrunn og Bamble. Av dette er 100 MW til Yara innen 2030. 107 MW er til Ineos Inovyn, der 81 MW er planlagt igangsatt innen 2030. 26 MW er planlagt å brukes av Ineos fra desember 2027. De resterende reservasjonene er planlagt til desember 2028, mars 2029 og mars 2030.

26 MW til Nordic E.fuel er eneste reservasjon til ny industri som ligger inne. Planlagt oppstart i juni 2028. Totalt for industrien i Grenland betyr det 52 MW innen juni 2028, og 181 MW etter juni 2028.

Oppsummering

Nytt forbruk datasentre innen juni 2028: 299 MW effekt, som tilsvarer mellom 2,1 TWh og 2,6 TWh.

Nytt forbruk industri innen juni 2028: inntil 52 MW effekt, som tilsvarer inntil 455 GWh.

Ytterligere reservasjon er til tiltak i eksisterende industri med planlagt bruk mellom desember 2028 og mars 2030. Dette er 181 MW i Yara og Ineos Inovyn, som tilsvarer om lag 1,6 TWh i årlig forbruk.

Nytt forbruk totalt juni 2028: 2,6-3,1 TWh.

Totalt 2030: 4,2-4,7 TWh.

Ny produksjon solkraft innen juni 2028: 1,036 TWh.

1,081 TWh totalt innen 2030.

Balanse nye tiltak juni 2028: Mellom -1,6 TWH og – 2,1 TWh

Balanse nye tiltak innen 2030: Mellom -3,1TWh og -3,6 TWh

1,6 TWh til klimatiltak i industrien skal altså tas i bruk først etter deadline for innmeldt reservasjon til datasentre i 2028, og skal vurderes ut fra en regional kraftbalanse som allerede er svekket med mellom 1,6 TWh og 2,1 TWh.

Nødvendige tiltak for å redde eksisterende industri i Grenland:

Mye større, ny kraftproduksjon tett på planlagt forbruk til datasentre

Konsesjonssystem for datasentre for å sikre en utvikling av forbruk i takt med tilgjengelig produksjon

Større offentlig risikoavlastning for raskere gjennomføring av klimatiltak i industrien

I «Når vinden snur» har jeg samlet 2500 spørsmål, interpellasjoner og representantforslag fra Stortinget om kraftrelaterte saker, fra 1988 til 2024. En gjennomgang av denne aktiviteten viser hvordan partiene har posisjonert seg i kraftpolitikken over tid, hvem som legger premissene for kraftdebattene og hvilke premisser som blir lagt, og ikke minst om det er vesentlige endringer i hvordan Stortinget tilnærmer seg kraftpolitikken i lys av Paris-avtalen og forsterkede klimamål.

Del 1 av Når vinden snur er en rapport som presenterer overordnet data. Den kan lastes ned her gratis, men kan også kjøpes i pamflett for 150,- (+frakt). Den bestilles her. Rapporten kommer i et begrenset opplag, som jeg selger for å finansiere produksjon av Del 2. Del 2 er en essaysamling med tematiske analyser og en gjennomgang av norsk kraftpolitisk historie. Målet med Når vinden snur er å bidra til diskusjon, argumentasjon og skolering om kraftpolitikk, noe det er særlig behov for i et valgår som 2025.

Konsekvensen av vindkraft-nekt i Grenland, kan bli at datasentre fortrenger industrien på Herøya og Rafnes.

En ny rapport fra Statnett viser hvordan datasentre vil fortrenge industrien i Grenland, dersom det ikke kommer mye ny kraft i området.

Om den omsøkte energimengden i Grenland tas i bruk som planlagt, uten at det kommer ny produksjon inn i området, vil dette i følge Statnett gi «vesentlig høyere gjennomsnittlige kraftpriser i hele Sør-Norge enn i våre naboland. Prisene på Østlandet blir ekstra høye».

Dette skriver Statnett i sin analyserapport «Høy forbruksvekst på Østlandet i 2024-nettet». Økt forbruk uten ny produksjon vil gi større nettoimport til Sør-Norge. Importen vil da skje via kablene i NO2 og fra Sverige over Hasle.

Det er meldt inn stort nytt forbruk, men så godt som ingen ny produksjon. Dette gapet gir konsekvenser.

Statnett har nå beregnet framtidsscenarier basert på å flytte Grenland fra NO2 til NO1, og Grenland regnes inn i NO1 i analysene av en situasjon der forbruket i Grenland/Vestfold og NO1 øker i tråd med reservasjonene på nettet, uten at det kommer ny produksjon inn i det samme området. Prisene i NO1 Østlandet vil da bli i snitt dobbelt så høye som i Tyskland og 50% høyere enn i NO2 for øvrig.

Halvparten av all reservert kapasitet i NO1+Grenland/Vestfold, er til industri i Grenland. Det er reservert 1500 MW i hele NO1 + Grenland/Vestfold, totalt 950 MW til industri og av dette er 750 MW i Grenlandsområdet. Dette er klimatiltak i eksisterende prosessindustri i Porsgrunn og Bamble, som disse virksomhetene er avhengig av for å sikre konkurransekraft og eksisterende arbeidsplasser, og det er ny prosessindustri. I tillegg er 500 MW reservert til datasentre og 50 MW til hydrogenproduksjon. Utover det reserverte, er det forespurt ytterligere 1000 MW til datasentre.

Statnett sier at dersom alt som er reservert i dag tas i bruk, blir det vedvarende høye priser og økt import av kraft fra utlandet. På grunn av vissheten om dette, så er risikoen ved å ta i bruk den reserverte krafta så stor for hver enkelt aktør, at det mest sannsynlige er at mange lar være å ta i bruk reservasjonene sine.

Først og fremst er det kraftintensiv industri som faller fra. Fra før vet vi at Yara har redusert sin reservasjon på 600 MW til klimatiltak i Porsgrunn, og Vianode har trukket hele sin reseravsjon på 250 MW. Begge selskapene skal ta sine neste store satsinger i Nord-Amerika.

Men Google bygger. De gjennomfører planene om et av verdens største datasentre noen kilometre nord for prosessindustrien. Datasentre har høy betalingsvilje og egen reserveforsyning i dieselaggregat. Industrien kobler ut ved vedvarende høye priser over tid, har lavere marginer for inntjening, og nye prosjekter i industrien er mer prissensitive enn i datasenternæringen.

Dette betyr altså at uten ny kraft inn på nettet, så vil industrien droppe klimatiltak i eksisterende industri og nye etableringer i Grenland, mens datasentrene vil kunne overta den reserverte effekten industrien trekker seg fra.

Lede har i høst meldt om en dreining i køen av reservasjoner fra tradisjonell industri til datasenter med høyere betalingsvilje. Dette framgår også i analysen til Statnett, og i Statnetts statistikk om tilknytningssaker. I NO2 er det knapt kommet nye forespørsel om industri (kategoriene industri, hydrogen/ammoniakk og batteri) siden 2022. Men for datasentre har forespørslene fortsatt å komme i 2024.

Det vil si, at det industrien slutter å investere i Grenland dersom det ikke kommer ny kraft inn, så opprettholder datasenternæringen investeringene sine til tross for at krafta blir dyrere uten ny produksjon.

Statnett sier at hvis det kommer mye mer forbruk i Grenland og Vestfold, vil den største flaskehalsen på nettet flytte seg fra Flesaker til Grenlandssnittet. Da vil Grenland og Vestfold flyttes fra NO2 til NO1, som fra før er et stort energiunderskuddsområde. Med Grenland/Vestfold blir underskuddet gigantisk. Statnett skriver i rapporten at flyttingen «er en forutsetning for å håndtere selv en nokså moderat forbruksvekst i Grenland og Vestfold før nødvendige nettforsterkninger er på plass». Så det er ikke fjern teori.

Løsningen er kraft, ikke nett. Det nytter ikke for vindkraftmotstanderne å bare peke mot Vest-Telemark og fjellene i grenseområdet mot Gader og Rogaland for mer vannkraft. Statnett er tydelig på at «selv om nettkapasiteten er viktig, så er det mange på kraftproduksjon som er den sentrale begrensningen som tidvis gjør at forbruket midlertidig må reduseres».

Selv om det er mye regulerbar vannkraft i Telemark så er det flaskehalser vest for Grenland der den største produksjonen ligger. Det er meldt inn mange solkraftprosjekter, som vil ha en dempende effekt på gjennomsnittsprisene, men disse avlaster lite i topplasttimene. Et stort og voksende underskudd i NO1 kan ikke besørges av dette. Det er også meldt inn større forbruk i Grenland enn det er kraftoverskudd i Telemark fylke, så innmeldte prosjekter alene vil skifte balansen fra +5 twh til -5 twh dersom de gjennomføres.

Statnett understreker altså at ny produksjon i – eller tett på – Grenland har større betydning for situasjonen enn mer nett.

De kommer ikke til å si nei til tilkobling på grunn av pris og knapphet på energi, men kun av driftsmessige årsaker. Derfor er det forbrukerne selv som avgjør hvor mye som blir tatt i bruk. Har datasentre den betalingsviljen de gir uttrykk for, så ryker det med store mengder energi uavhengig av betydning for strømprisen for resten av oss.

Økt forbruk uten ny produksjon, gir større import og høyere priser. Men vissheten om høye priser vil etter all sannsynlighet stoppe veksten i forbruket før vi kommer så langt som til energiknapphet og til de høyeste prisnivåene. Rett og slett fordi industri er sensitiv for kraftpriser, og jo høyere prisene er, jo mindre industri vil forbli aktiv. Det betyr også at dersom prisene kan vokse, så påvirker det aktiviteten i en nå-situasjon.

Uten ny visshet om ny kraft inn på området, vil ikke industrien investere. Dette støttes opp av Statnetts statistikk for tilknytningssaker, der vi ser at det er høyere aktivitet fra datasenternæringen enn fra industri. Det er forespurt lite kapasitet til industriprosjekter etter 2022, men mye til datasentre så sent som i 2024.

Uten ny produksjon i området, står vi overfor tre scenarier:

Ingen industri tar ny kraft i bruk, fordi den forventes å bli for dyr når det ikke kommer ny produksjon inn på samme området

Alle reservasjoner tas i bruk, importen øker og prisen på strøm blir vedvarende høy i hele området. Dette utfallet forventes derimot ikke, og signalene fra industri er tydelig på at deres reservasjoner og investeringer er kostnadssensitive.

Datasenternæringen tar over ledig kapasitet. Betalingsviljen er høyere enn i industrien, og lønnsomheten i datalagringstjenester er mindre avhengig av lave kraftpriser.

Ironisk nok: Uten vindkraft vil industrien i Grenland erstattes av datasentre. Det tror jeg hverken INP, FRP eller Motvind har tatt høyde for.

Lenke til Statnetts rapport «Høy forbruksvekst på Østlandet i 2024»:

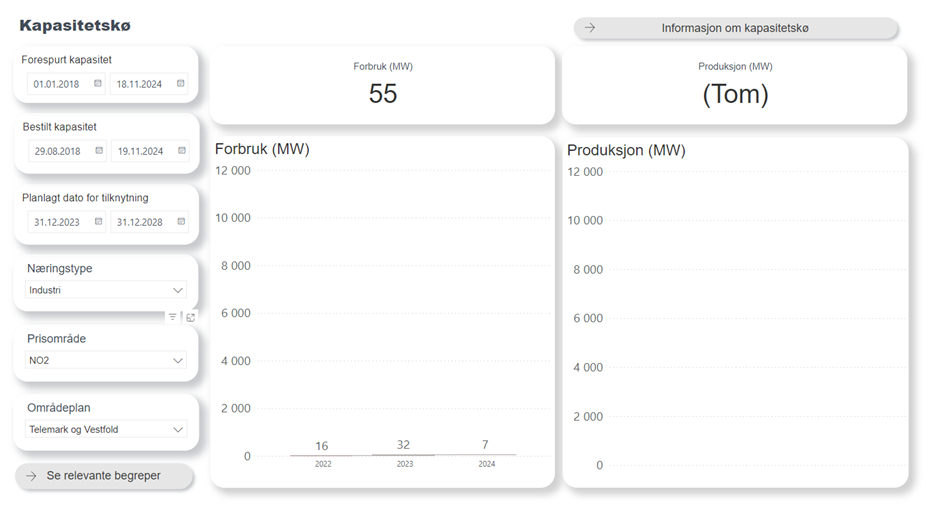

Forespurt kapasitet mellom 01.01.2018 og 18.11.2024. Bestilt kapasitet 29.08.2018-19.11.2024, med planlagt dato for tilknytning mellom 31.12.2023 og 31.12.2028.

Alle næringsgrupper i No2 områdeplan Telemark og Vestfold:

2022: 575 MW

2023: 32 MW

2024: 123 MW.

Næringsgruppe datasenter:

2022: 500 MW

2024: 100 MW.

Næringsgruppe hydrogen/ammoniakk:

2022: 59 MW

Næringsgruppe industri:

2022: 16 MW

2023: 32 MW

2024: 7 MW

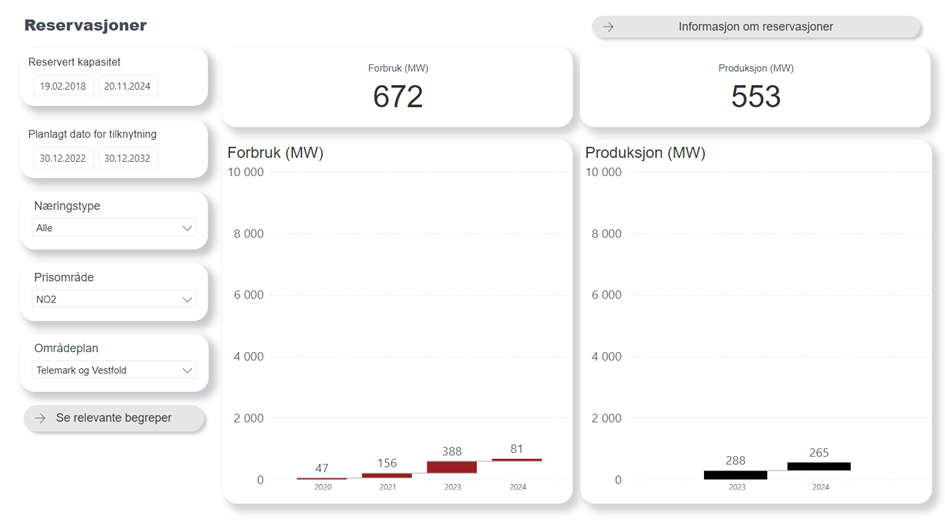

Reservasjoner, med planlagt tilknytning 2022-2032:

Takket være et samarbeid med Fornybar Norge, Skagerak Energi og Powered by Telemark, fikk jeg sendt ut 315 eksemplarer av «Kraft eller krise?» før jul, til alle folkevalgte i Grenland, tillitsvalgte innen natur og friluftsliv, og ansatte i industrien.

Med det tømte vi ut hele 3.opplaget, og jeg har solgt 1300 eksemplarer av boka. Skulle jeg gått all inn med et 4.opplag ville jeg nok bli brennende inne med en god del. Aktualitetsbøker som dette har sitt avgrensede publikum, og det er også vanlig at bøker selger svært lite andre året i produksjon.

Men dersom en virksomhet ønsker å legge inn en større bestilling, skal jeg fint levere på det. Slike opplagsbestillinger gir også muligheter til å skreddersy opplaget til hver enkelt bestilling, med egne forord eller tilleggskapitler.

Om du bare ønsker deg et eksemplar for egen del, så anbefaler jeg e-boka. Den kan du kjøpe på Apple books!

Tusen takk til alle som har bidratt og støttet bokprosjektet i 2023. I tillegg til de førnevnte Fornybar Norge, Skagerak Energi og Powered by Telemark, vil jeg rette en ekstra takk til Telemark SV, LO i Vestfold og Telemark, El&IT-forbundet, NHO Vestfold og Telemark, Fagforbundet Telemark og ikke minst Fellesforbundet avd08&39. Jeg skulle gjerne takket flere aktører som har hatt stor betydning år, men jeg er rett og slett usikker på om det er min jobb å eksponere dem før jeg har sett dem eksponere seg selv. Jeg er dere uansett en stor takk skyldig, og samtidig takknemlig å ha nådd bredt ut til begge sider i arbeidslivet med boka, og til et svært mangfoldig sjikte i politikken.

Det er ikke selvsagt at en politisk bok fra en fylkespolitiker, gitt ut og distribuert på egen hånd, skal selge ut tre opplag.

Endelig kan jeg begynne på tredje (og siste) opplag av «Kraft eller krise?»

Det er en bok om klima, industri og kraft – og norsk politikk de siste tretti årene.

Boka har fått god omtale og fine tilbakemeldinger. Tusen solgte for egen maskin er et foreløpig veldig godt resultat. Og jeg gleder meg til å følge opp med nye prosjekter. Men før jeg kan det, så må dette opplaget selges ut.

Hvordan havnet vi her at vannkraftlandet Norge mangler kraft til å nå egne klimamål?Emnet er ikke mindre aktuelt nå enn da jeg startet salget før sommeren.